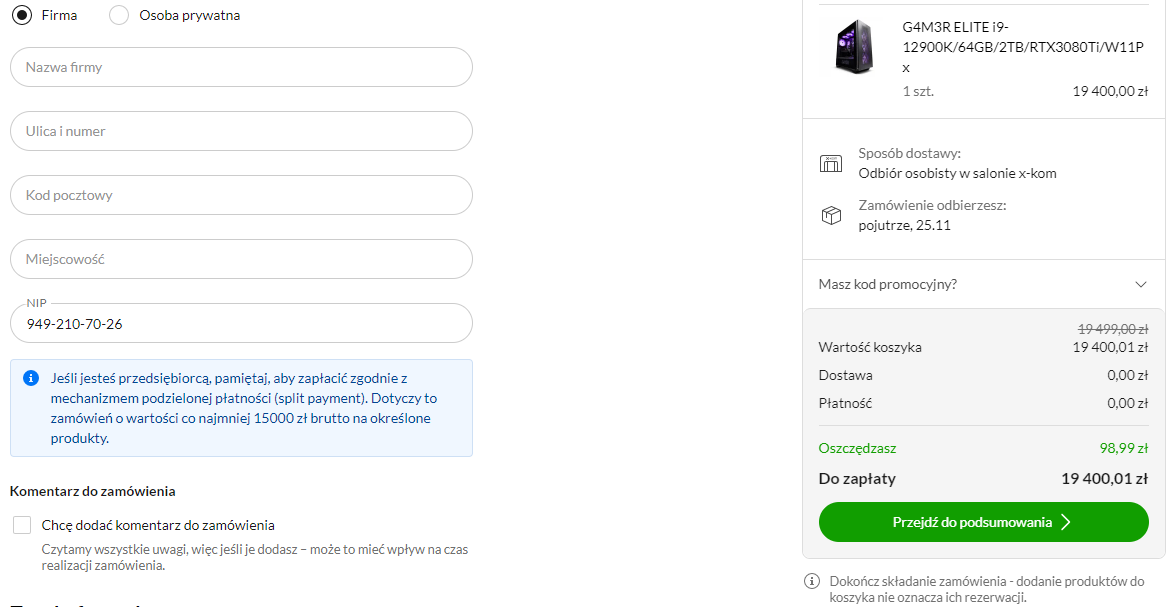

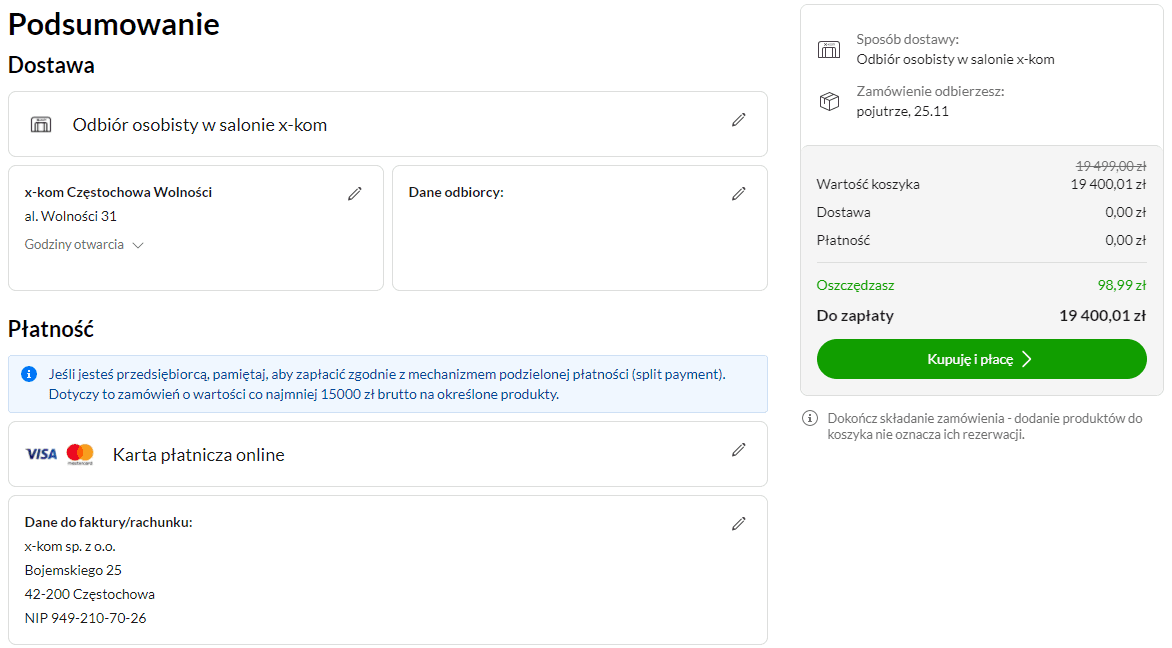

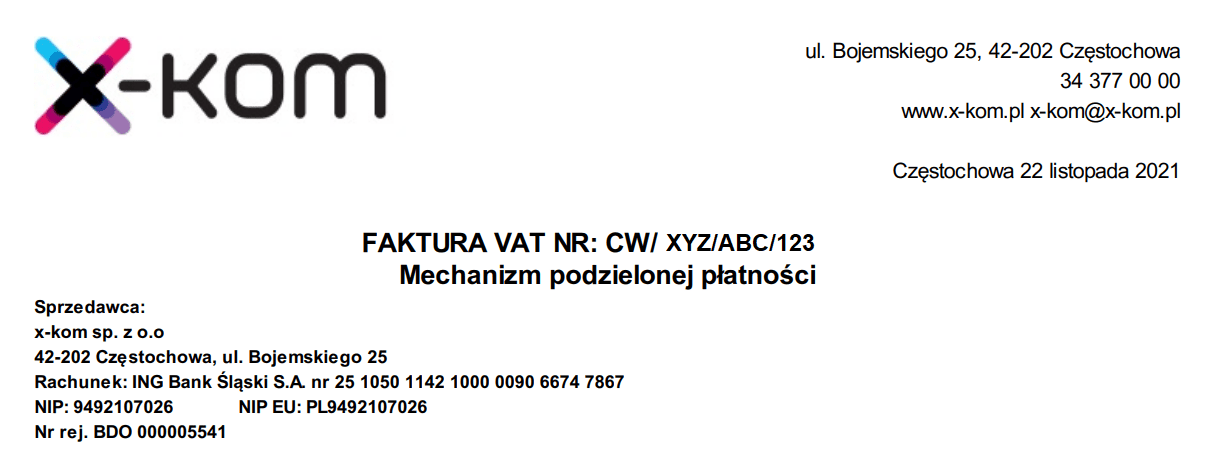

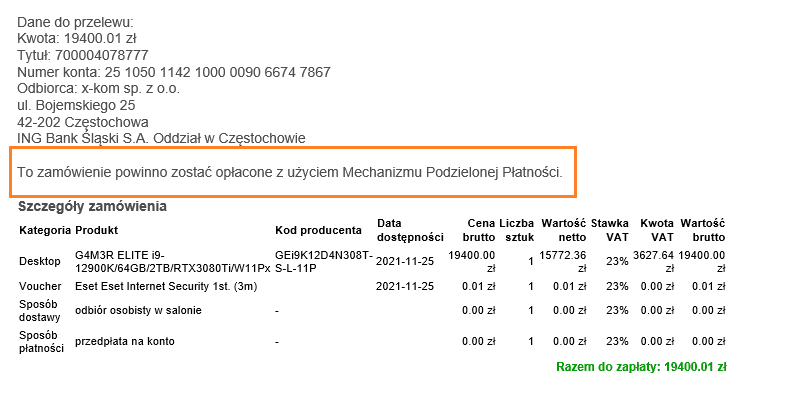

Podstawa prawna dotycząca mechanizmu split payment

W art. 108a wprowadza się zmiany w zakresie mechanizmu podzielonej płatności. W art. 1 pkt 11 lit. a wprowadza się obowiązek zastosowania mechanizmu podzielonej płatności przy regulowaniu należności z faktury, w której wartość sprzedaży brutto przekracza 15 000 zł i faktura ta obejmuje swym zakresem towary lub usługi wskazane w załączniku nr 15 do ustawy.

Co do zasady faktura taka powinna być oznaczona przez wystawcę informacją „mechanizm podzielonej płatności”. Należy jednak zwrócić uwagę, że wprowadzany obowiązek zapłaty takiej faktury w mechanizmie podzielonej płatności nie jest uzależniony od tego, czy na fakturze zawarto takie oznaczenie.

Zatem nawet jeżeli sprzedawca nie dopełnił obowiązku i nie oznaczył takiej faktury, nabywca ma obowiązek zapłaty kwoty należności za towary lub usługi z załącznika nr 15 w mechanizmie podzielonej płatności.

Nabywca bowiem, według ustawodawcy, musi być zorientowany, co jest przedmiotem transakcji. To on inicjuje płatność i on odpowiada za wybór formy płatności. Nabywca nie może tym samym polegać wyłącznie na informacjach od sprzedawcy, który może chcieć uniknąć zapłacenia mu w mechanizmie podzielonej płatności. Musi samodzielnie analizować, jakie towary lub usługi nabył i czy wiążą się z tym dla niego określone obowiązki.

Podkreślić jednakże należy, że obowiązek uregulowania należności w mechanizmie podzielonej płatności dotyczy wyłącznie kwoty należności z tytułu nabycia towarów lub usług wymienionych w załączniku nr 15. Jak wskazano powyżej, może zdarzyć się sytuacja, że faktura o wartości brutto powyżej 15 000 zł będzie zawierała jedną pozycję (przykładowo na kwotę 1 000 zł netto + 230 zł VAT) objętą załącznikiem nr 15, wówczas obowiązek zastosowania mechanizmu podzielonej płatności będzie dotyczył kwoty równej kwocie podatku z tej konkretnej pozycji, a więc kwoty równej 230 zł.

Nie wyklucza to oczywiście możliwości uregulowania w podzielonej płatności całej należności z takiej faktury.

Dzień dobry,

mam pytanie odnośnie tematu. Czy kupując produkt z fakturą na JDG z mechanizmem podzielnej płatności jest możliwy zwrot produktu w ciągu 14 dni i korekta faktury ze zwrotem należności?